NOTA DE JULIA STRADA Y HERNÁN LETCHER EN EL COHETE A LA LUNA

“Una vergüenza, su declaración. Me sorprende para mal su juicio tan ligero y tan mal fundamentado técnicamente para hacer un disparo de estas características”, dijo Milei sobre Cavallo en la entrevista que le realizó Majul la semana pasada. Siguió: “Cuando él era ministro de Economía, cuando le hablaban del tipo de cambio, se ponía como loco. Y se ponía bastante violento, además. Eso pasó durante la convertibilidad. Si no que recuerden las cosas que hizo durante el 94-95 en el medio del contexto del efecto tequila y cómo se ponía y las cosas que decía (…). La declaración de Cavallo me parece desafortunada e incorrecta en términos técnicos”.

¿Qué fue lo que dijo el ex ministro Cavallo que molestó tanto al Presidente? El pasado 3 de enero, en su blog personal, publicó dos ideas centrales: que la apreciación del peso es del 20% y que los efectos de esa apreciación impactan negativamente incentivando las importaciones, dificultando las exportaciones y limitando la capacidad de compra de dólares del BCRA. Algunos párrafos textuales:

Llama la atención Domingo Cavallo alertando sobre las importaciones, porque cuando fue ministro, en los noventa, la apertura importadora hizo estragos en la industria. Sin embargo, el planteo no deja de ser cierto para los tiempos que corren: el incremento de importaciones de bienes de consumo final fue de +15% de septiembre a noviembre de 2024 (últimos datos disponibles). La situación se agrava hacia adelante: hasta noviembre tenía vigencia el impuesto país, pero hoy dejó de existir.

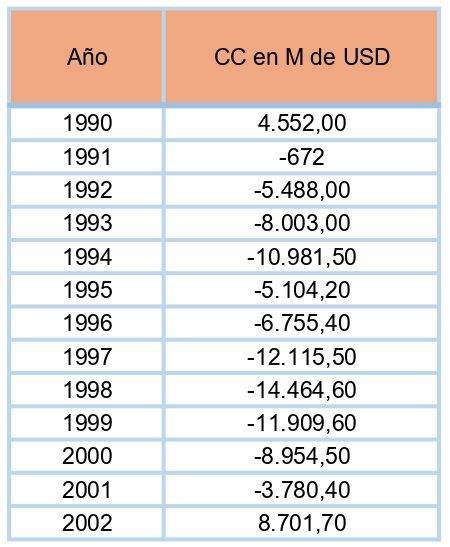

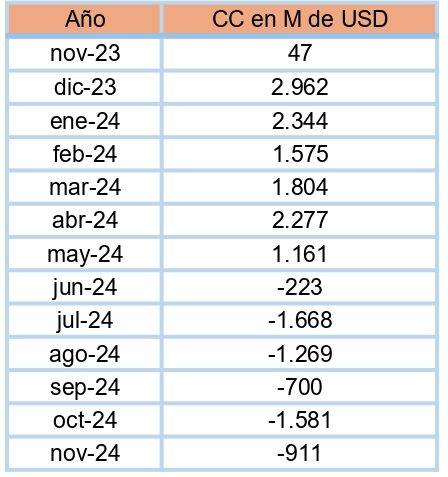

Aunque Milei sostiene que todos los problemas derivan de cuestiones fiscales, la totalidad de sus acciones se dirigen a administrar el mundo del dólar. En este aspecto, relacionado con el sector externo, Cavallo fue aún más incisivo. Le recordó que hay que mirar la cuenta corriente de la balanza de pagos. Los datos son contundentes: el resultado de los últimos seis meses suma 6.350 millones de dólares negativos. En la década de los ‘90 pasaba lo mismo.

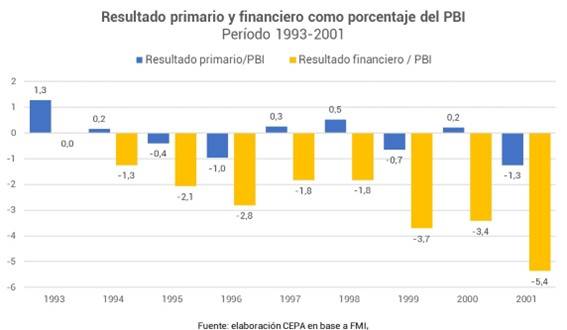

El Presidente Milei también sostuvo que, a diferencia de los ‘90, ahora no hay déficit fiscal. Pero lo cierto es que, hasta el año 2000, el déficit primario fue casi inexistente. Lo que Cavallo no dijo y Milei tampoco es que el déficit financiero se incrementó por los intereses derivados del creciente endeudamiento para mantener el modelo de apreciación, cosa que se repite en esta gestión. Además, Milei terminará el 2025 con tres puntos del PBI en LEFI y LECAPS, pasivo del Tesoro escondido, que no se plasma en el déficit financiero por ubicarse “por debajo de la línea”.

¿Cómo funciona el modelo Milei?

La controversia entre Cavallo y Milei ilustra cómo funciona el modelo Milei: necesita de inyección constante de dólares para compensar el flujo adverso de la cuenta corriente y sostener el nivel actual del tipo de cambio.

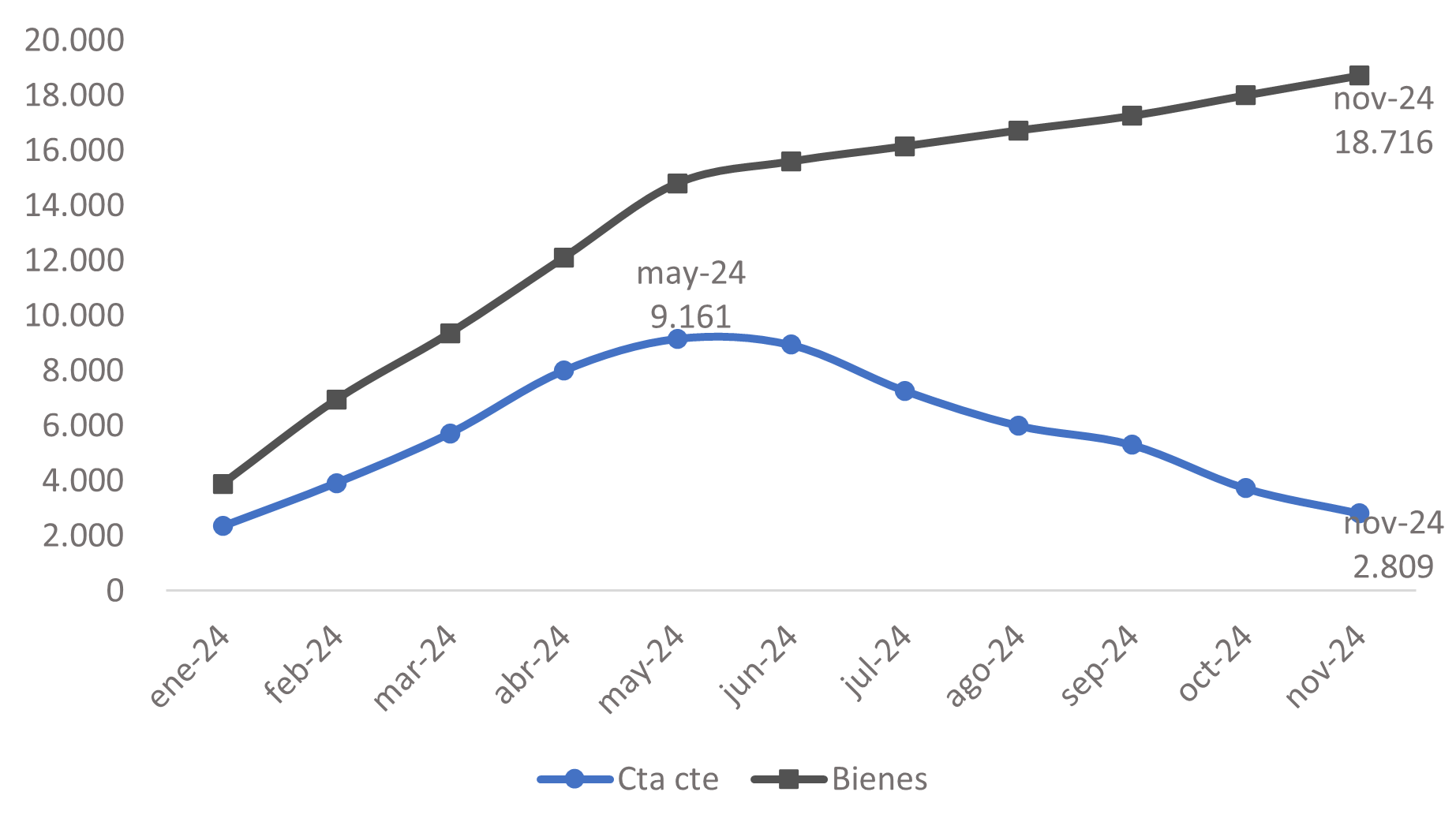

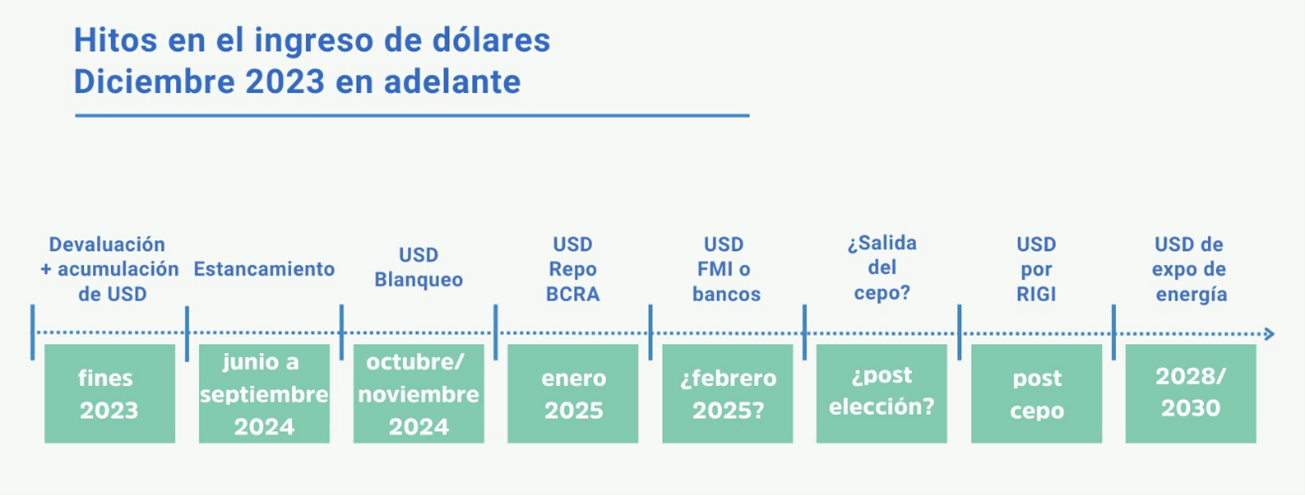

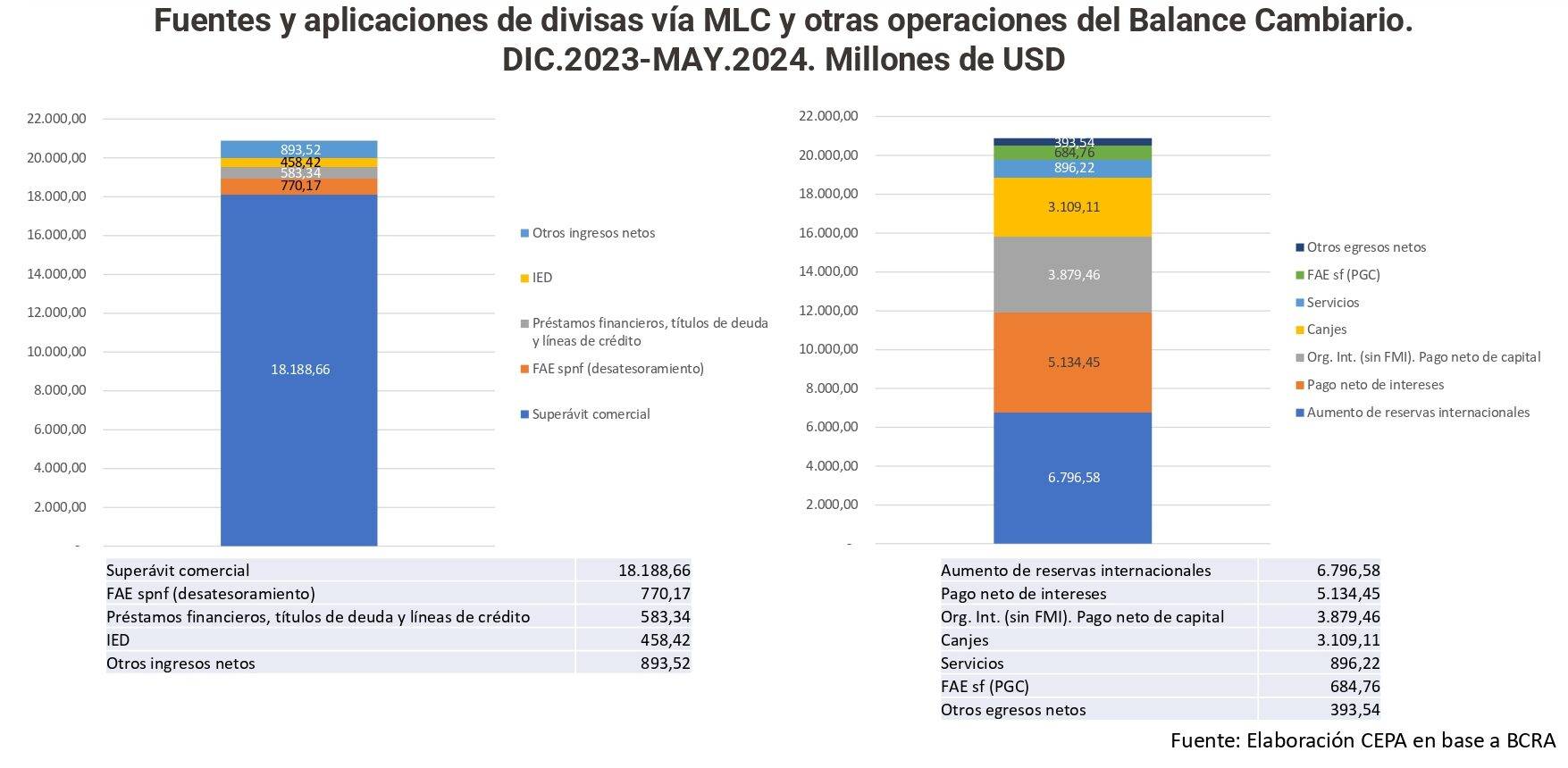

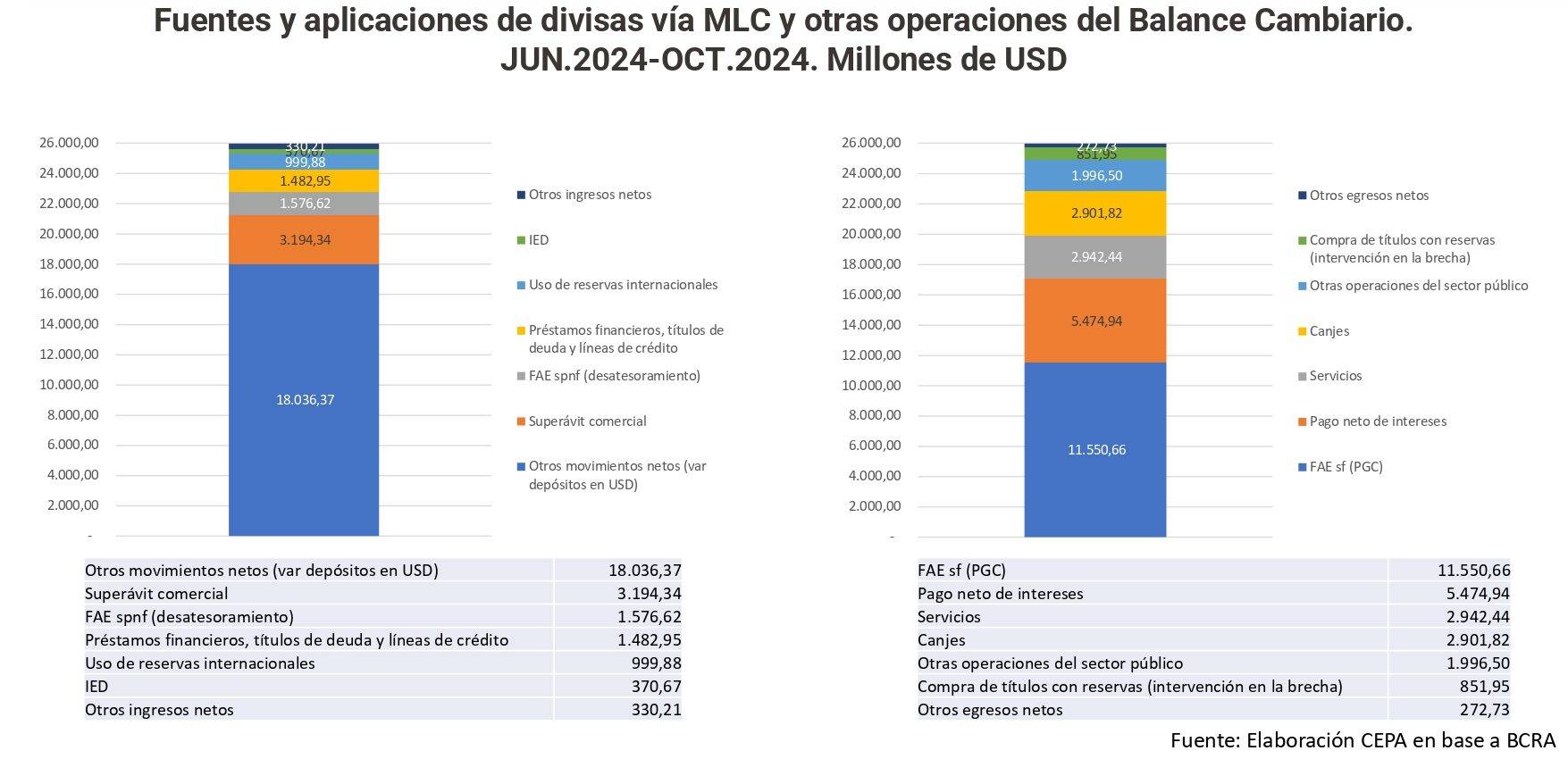

La etapa de acumulación de dólares por parte del BCRA comenzó con la devaluación de diciembre de 2023, que tuvo un impacto recesivo y redujo las importaciones, mejorando el saldo de balanza comercial en un año de sequía. Pero la rápida apreciación llevó a la etapa siguiente, entre junio y septiembre, de estancamiento en la acumulación de dólares e, incluso, de venta de reservas. Con la implementación del blanqueo, a partir del primero de octubre, ingresaron 22.000 millones de dólares, que fueron canalizados al mercado local a través de préstamos bancarios y obligaciones negociables corporativas en dólares. Esta dinámica aparece con nitidez al observar el origen de dólares del balance cambiario: mientras que, entre diciembre y mayo, el 90% de las fuentes de oferta de dólares refieren al resultado comercial, entre junio y noviembre, la mayoría, el 70%, provienen de “otros movimientos”, que refiere al blanqueo.

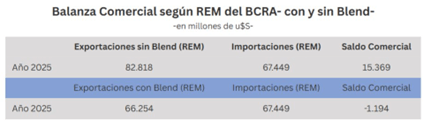

Esta situación relativa a la menor incidencia del saldo de la balanza comercial en la cuenta corriente tiende a agravarse. El dato del Banco Central recientemente publicado estima que, manteniéndose el dólar blend (que deriva 20% de las exportaciones al dólar financiero), la balanza comercial, en 2025, sería negativa en -1.200 millones de dólares. La alternativa, quitar el dólar blend, implicaría una mejora de la ecuación comercial, pero a costa de una probable devaluación implícita y/o reaparición de la brecha cambiaria, que es lo que pretende evitar Milei.

Además, la cuenta turismo ha empeorado recientemente: en 2024 el diferencial de precio del dólar turista era de +60%, como resultado del impuesto país y del adelanto de ganancia/bienes personales. Pero el primero ya no se aplica. Esto significa un aumento de la demanda de dólares de la cuenta turismo y viajes.

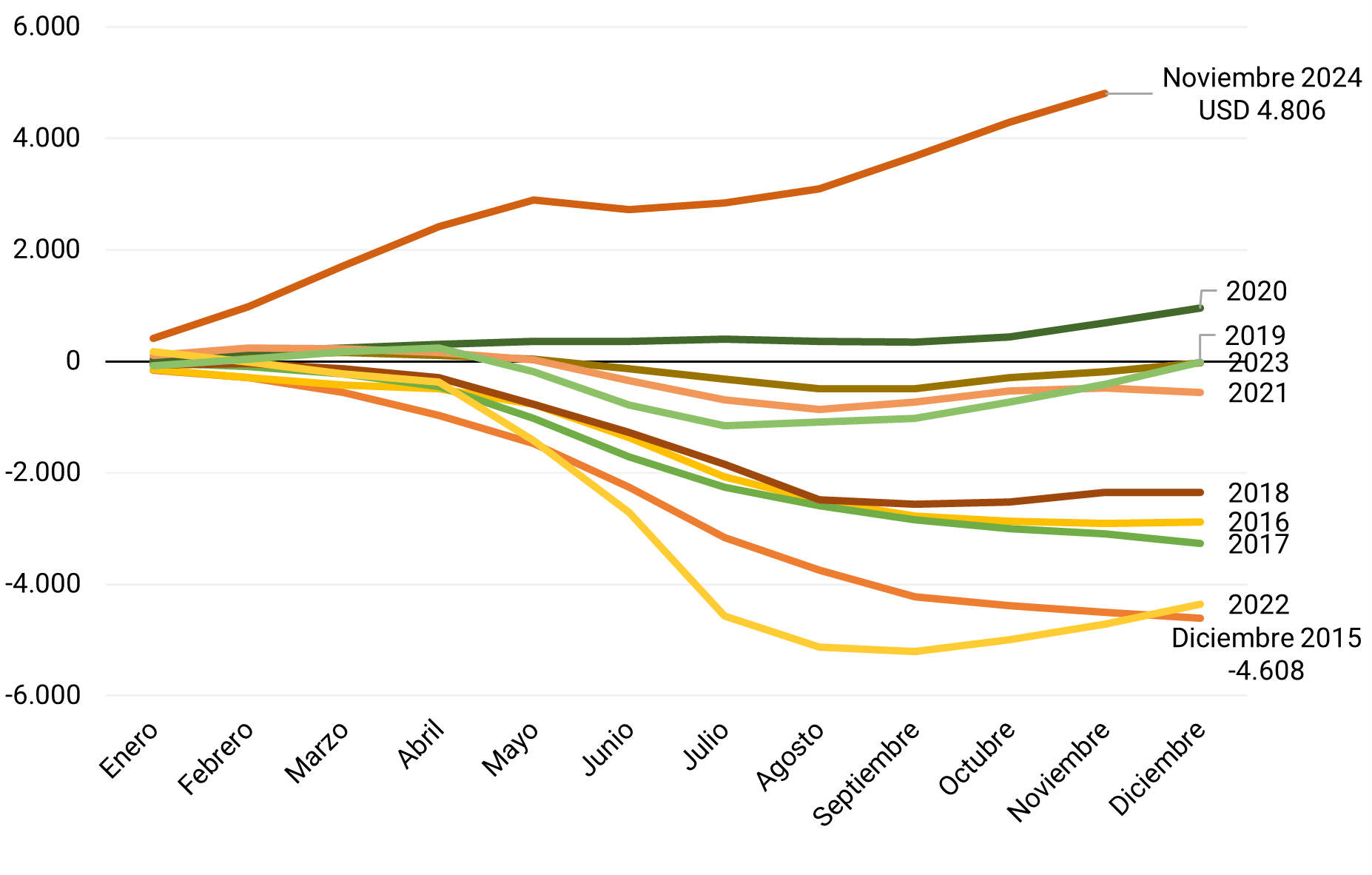

Compensará, en parte, la mejora en la ecuación energética, lo cual es una gran paradoja: fue finalmente el gasoducto Néstor Kirchner, que Milei desfinanció, el que le permite a Milei sostener la mejora en el resultado energético y por ende en el frente externo. En efecto, CFK en su último año de gobierno tuvo un déficit de balanza energética de -4.600 millones de dólares, mientras que Milei en su primer año de gobierno y sólo contando 11 meses, tuvo con un superávit de balanza energética de +4.806 millones de dólares. Es interesante, aunque contrafáctico, analizar qué hubiese pasado sin el gasoducto (¿cuánto serían las reservas netas?).

Pero, para sostener la dinámica, el paso que sigue, en la lógica del “Modelo Milei”, es empalmar con dólares provistos por acreedores internacionales o por el propio FMI. El pasado 3 de enero el BCRA concretó un REPO, y Milei le dijo a Majul en su entrevista para El Observador, que “el BCRA tiene un problema de stock de unos 11.000 millones de dólares. Si conseguimos unos 11.000 millones de dólares del FMI o de fondos de inversión, se sale del cepo cuando se termina con el problema de stocks”.

Algunas cuestiones para considerar:

- El REPO ha sido un primer sondeo de acceso a mercados internacionales. El BCRA entregó entre 1,9 y 2 nominales por cada dólar recibido. Esto es, si la Argentina no paga, pueden quedarse con esos nominales. Pero si la Argentina no paga, esos bonos tendrían probablemente valor de default, lo que significa que podrían cotizar cercanos a 1/3 de su valor nominal.

- La barrera de los 500 puntos básicos en riesgo país permite empezar a pensar en acceder al crédito internacional. Acá el problema es el monto: una cosa son 1.000 dólares y otra son 15.000 dólares. Otra magnitud de exposición al riesgo por parte de los acreedores privados.

- Por el lado del FMI, un posible acuerdo implicaría una ley del Congreso. ¿El organismo podría otorgarlo sin ello? Difícil. Por eso, el gobierno se entusiasma con retomar el viejo crédito macrista: el residual entre el stand by de 57.000 millones de dólares y los desembolsos concretados, de 45.000 millones de dólares.

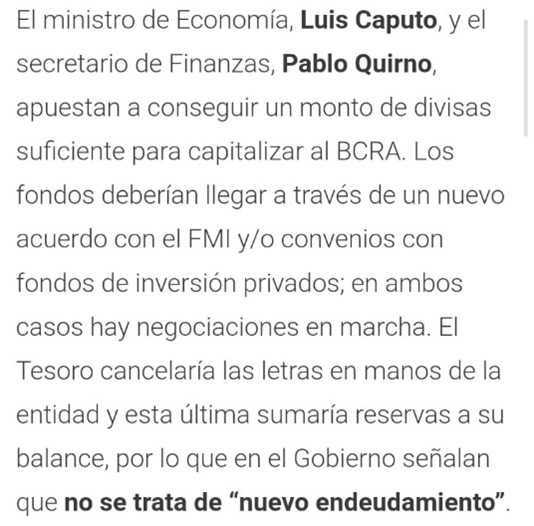

Si se analizan con detenimiento, las diversas alternativas implican mayor endeudamiento. Sin embargo, el gobierno empezó a instalar la idea de que, en realidad, no constituye nuevo crédito. Esto publicó Infobae el martes 7 de enero:

¿Cómo es el nuevo relato? El Tesoro toma la deuda y con eso levanta parte de las letras intransferibles que tiene el BCRA, para que los dólares queden en el activo del balance de este último. La hoja del balance del BCRA mejora en detrimento del Tesoro, que cambia deuda intrasector público por deuda con el FMI o con bancos internacionales. Pero no resuelve la cuestión de fondo. ¿De dónde van a salir los dólares cuando venza ese crédito?

Es curioso el hecho de que los economistas hoy libertarios han afirmado que las letras intransferibles “no sirven”, pero a los efectos de la toma del crédito con privados parecieran ser equivalentes a deuda externa.

¿Será que endeudarse para canjear “letras que no sirven” es una nueva excusa? (14-01-25).